Versicherungsfremde

Leistungen und "Bundeszuschuss"

Seit

1957 wurden über 700 Milliarden Euro (2015) für

"versicherungsfremde Leistungen" aus der

Rentenkasse zweckentfremdet.

Die "Bundeszuschüsse"

für die Rentenversicherung waren immer niedriger

als die Entnahmen für versicherungsfremde

Leistungen.

|

Versicherungsfremde

Leistungen sind gesellschaftspolitisch

begründete Leistungen, die aus dem

Staatshaushalt zu finanzieren sind. |

Inhaltsverzeichnis

1 Milliardenschwere

Fremdleistungen belasten die gesetzliche

Rentenversicherung

2 Diagramm

Rentenkassenplünderung

3 Gesetzliche

Rentenversicherung: Der Staat bedient sich

4 Was

"versicherungsfremde Leistungen" sind und wie sie

den Beitragssatz erhöhen

5 Bericht der

Bundesregierung 2004 zur Entwicklung der

versicherungsfremden Leistungen

6 ADG-Dokumentation - Milliarden

aus Versicherten-Beiträgen für versicherungsfremde

Leistungen

7 Fehlinformationen

- Halbwahrheiten - Lügen. Zur Finanzlage der

Rentenkasse

1 Milliardenschwere Fremdleistungen

belasten auch die Gesetzliche Rentenversicherung

Es gibt keine Zuschüsse des Bundes

zur Rentenversicherung! Die sogenannten

Bundeszuschüsse gleichen nicht einmal die Ausgaben

für versicherungsfremde Leistungen aus der

Rentenkasse aus.

Über 700 Milliarden Euro wurden seit 1957

(Stand 2015) von den Beiträgen der Rentenversicherten

für "versicherungsfremde Leistungen" verwendet. Die

"Bundeszuschüsse" sind dabei schon berücksichtigt. Die

sogenannten Bundeszuschüsse sind auch heute noch

niedriger als die aus der Rentenkasse gezahlten

"versicherungsfremden Leistungen". Dabei sollten die

sogenannten "Bundeszuschüsse" nicht nur dem Ausgleich

der versicherungsfremden Leistungen dienen!

Der frühere Dachverband der Rentenversicherungs-Träger

VDR - 2002 umorganisiert und umbenannt in DRV Bund -

wies bereits 1994 öffentlich auf die

versicherungsfremden Leistungen hin siehe unten, insbesondere auf die unvollständige

Erstattung aus dem Bundeshauhalt. Dieser

milliardenhohe Betrug an den Rentenversicherten wird

merkwürdigerweise weder von den Sozialverbänden noch

von den Oppositionsparteien einschliesslich der Linken

öffentlich diskutiert oder gar kritisiert ...

|

Schon am

21.11.1994 in Würzburg kritisierte der

damalige VDR-Präsident Professor

Franz Ruland: |

Eine eindeutige gesetzliche Abgrenzung und Ausweisung der

versicherungsfremden Leistungen ist schon lange

überfällig.

Ihr Ausbleiben fördert die Manipulation der

Rentenkasse durch die Politik. Ob unter der Regierung

Merkel, Schröder oder Kohl, oft wurde und wird auf die

hohen "Bundeszuschüsse" verwiesen, ohne die noch

höheren versicherungsfremden Leistungen zu erwähnen,

die in Milliardenhöhe der Rentenkasse entnommen

werden. Das erleichtert Leistungskürzungen und

Rentenniveau-Senkungen als "notwendige Reformen"

darzustellen.

Siehe auch Griffe in die Rentenkasse – Fadenscheinige Begründungen der Regierung Merkel

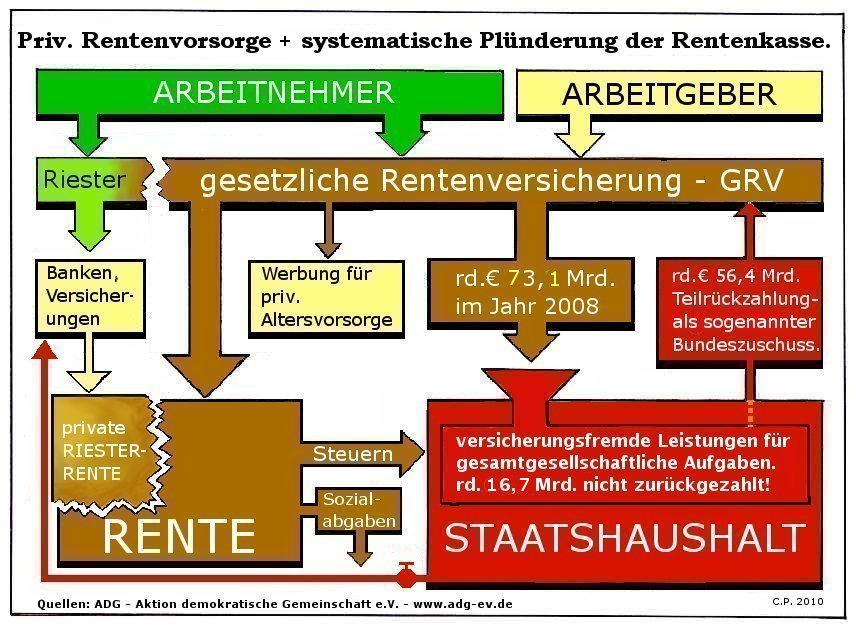

2 Diagramm Rentenkassenplünderung

3 Gesetzliche Rentenversicherung:

Der Staat bedient sich

Von Immanuel Schaich, ADG, 05.03.2010

Der Staat behandelt die Rentenversicherung wie sein

Eigentum und verfügt über Milliardenbeträge, die zum

Vermögen der Rentenkasse gehören. Die Rentengesetze

mit einigen hundert Paragrafen enthalten keine

Regelungen über die Erfassung, Behandlung und

Verrechnung von beitragsfremden Leistungen. Es ist

nicht geregelt, wie die Rentenversicherung für die

hohen Fremdleistungen entschädigt werden soll. Das

lässt vermuten, dass man gar nie die Absicht hatte,

diese Ausgaben korrekt zu erstatten.

Nach § 29 Sozialgesetzbuch IV ist für die

Rentenversicherung die Selbstverwaltung bestimmt. Zu

einer geordneten Selbstverwaltung gehört, dass die

Ausgaben für Renten, die nicht auf Grund von Beiträgen

gezahlt werden, genau erfasst werden. Dies ist

überhaupt noch nie geschehen. Die Rentenkasse hat auf

diese Art schon hunderte von Milliarden verloren.

Den Schaden haben die 50 Millionen Rentner und

Beitragszahler in Form von höheren Beiträgen oder

geringerer Rente.

Verantwortlich dafür sind die Organe der

Rentenversicherung - Vorstand und Geschäftsführer -

sie sind weitgehend den Weisungen des

Arbeitsministeriums unterworfen...

Strafanzeige gegen BMAS

von der Leyen wegen falscher Berichterstattung im

Rentenversicherungsbericht 2013

Pressemitteilung Bündnis für

Rentenbeitragszahler und Rentner e.V. vom

28.01.2014

Strafanzeige gg.

Rentenversicherung - zurückgewiesen. Doch der

Widerstand bleibt ungebrochen. Von H. Schimpf

Im Dezember 2010 hinzu

gekommen: Offener Brief von H. Schimpf an

Bundespräsident Wulff

4 Was "versicherungsfremde Leistungen" sind

und wie sie den Beitragssatz erhöhen

|

Lohnnebenkosten

könnten um 7 bis 8 Beitragssatzpunkte sinken |

VDR*-Information aus dem Jahr 1998 zu

„Versicherungsfremde Leistungen“ und Bundeszuschuss

in:

*Der frühere Dachverband

der Rentenversicherungs-Träger VDR - 2002

umorganisiert und umbenannt in DRV Bund

Fakten

und Argumente

Versicherungsfremde

Leistungen – sachgerecht finanzieren!

Auszüge:

1. Was

sind "versicherungsfremde Leistungen"?

1.1 Abgrenzung umstritten

Die

Abgrenzung der versicherungsfremden von den

versicherungskonformen Leistungen der Rentenversicherung

ist äußerst umstritten…..

…….

Eine

eindeutige Bestimmung des Fremdleistungsbegriffs

ermöglicht letztlich nur das

Kriterium der individuellen

Beitrags-/Leistungsäquivalenz. Der

Sozialversicherungsbeitrag ist der Preis für

die gehobene

soziale Sicherung, die die Sozialversicherung im

Vergleich zur staatlichen

Fürsorge bietet. Die Zahlung dieses Beitrages stellt für

die Versicherten nur

dann kein unzulässiges Sonderopfer dar, wenn der

Eintritt des

Versicherungsfalles eine auch der Höhe nach äquivalente

Gegenleistung auslöst.

Nicht beitragsäquivalente Leistungen fallen in den

Bereich der staatlichen, aus

Steuermitteln zu finanzierenden Sozialpolitik. Damit sind alle Leistungen der

Rentenversicherung als versicherungsfremd anzusehen,

die nicht oder nicht in

vollem Umfang durch Beiträge der Versicherten

gedeckt sind. Ganz

überwiegend

gehören diese Leistungen auch nicht zum ursprünglichen

Aufgabenkatalog der

Rentenversicherung; sie wurden vielfach erst in

neuerer Zeit - zuletzt vor

allem im Zusammenhang mit der deutschen Vereinigung -

eingeführt.

1.2 Fallgruppen

Anrechnungszeiten

Zu

den Anrechnungszeiten zählen u.a. Zeiten der Krankheit

und

Arbeitslosigkeit ohne Leistungsbezug. Diese Zeiten sind

versicherungsfremd, weil über sie Risiken

abgedeckt werden, die anderen Sozialleistungsträgern -

der Kranken- und der

Arbeitslosenversicherung - zuzuordnen sind. Die

Rentenreform 1992 hat die beitragsfreien

Anrechnungszeiten bereits

begrenzt. Weitere Einschränkungen ergeben sich aus dem

zum 1. Januar 1997 in

Kraft getretenen Wachstums- und

Beschäftigungsförderungsgesetz. Zeiten der

Arbeitslosigkeit und

Krankheit ohne Leistungsbezug bleiben zwar

Anrechnungszeiten; sie haben jedoch

nur noch anwartschaftserhaltende Wirkungen und führen

nicht mehr unmittelbar zu

einer Erhöhung der Rente. Auch hinsichtlich der

Ausbildungs-Anrechnungszeiten (Zeiten des

Schul-, Fachschul- oder

Hochschulbesuchs)

sieht das Wachstums- und

Beschäftigungsförderungsgesetz eine Stärkung des

Versicherungsprinzips vor. Diese Zeiten werden nur noch

bis zu

einer Höchstdauer von 3 Jahren (statt bisher 7 Jahren)

angerechnet. Der Gesetzgeber hat damit die in den

Ausbildungs-Anrechnungszeiten besonders deutliche

Umverteilung von "unten nach oben"

eingeschränkt. Ausbildungs- Anrechnungszeiten sind

versicherungsfremd, weil ihre

Berücksichtigung die Gleichheit im Risiko, die eine

Versicherung zwangsläufig

voraussetzt, verletzt. Den länger Ausgebildeten steht im

Versicherungsfall bei

gleicher Beitragsleistung eine höhere Rente zu als

Personen mit kürzeren

Ausbildungszeiten.

Kriegsfolgelasten

Versicherungsfremd sind ferner die

beitragsfreien Ersatzzeiten (z.

B. Zeiten des militärischen Dienstes, der

Kriegsgefangenschaft oder Flucht).

Diese Zeiten haben Entschädigungscharakter. Auch der

rentenrechtliche Ausgleich

von NS-Unrecht, der Nachteilsausgleich nach dem 2.

SED Unrechtsbereinigungsgesetz sowie die - durch das

Wachstums- und

Beschäftigungsförderungsgesetz ebenfalls

eingeschränkten - Leistungen nach dem

Fremdrentengesetz

beruhen auf staatlicher Entschädigung. Für alle diese

Tatbestände gilt: Die

Finanzierung von Entschädigungsleistungen kann nur

gesamtgesellschaftlich

erfolgen; sie darf nicht auf einzelne Personengruppen

begrenzt werden.

Zurechnungszeit - systemimmanent

Über die Zurechnungszeit wird bei

Frühinvalidität oder bei frühem

Tod zugunsten des Versicherten oder seiner

Hinterbliebenen die

Versicherungsdauer fiktiv bis zum 60. Lebensjahr

verlängert. Obwohl es sich um

eine beitragsfreie Zeit handelt, ist sie

systemimmanent. Als

Versicherungselement dient sie der Kompensation der

versicherten Risiken.

Familienlastenausgleich

Versicherungsfremd sind hingegen die

Aufwendungen der

Rentenversicherung für die 1986 eingeführten

Kindererziehungszeiten, die Kindererziehungsleistungen

an Mütter der Geburtsjahrgänge vor 1921, die

Kinderberücksichtigungszeiten und

die - auslaufenden - Kinderzuschüsse. Daß es sich bei

diesen Leistungen um

solche des allgemeinen Familienlastenausgleichs

handelt, ist vom Gesetz-geber mehrfach

anerkannt worden. Sie gehören damit zu den staatlichen

Aufgaben, die

gleichheits-gerecht nur aus dem Steueraufkommen

finanziert werden können.

Würden für die Finanzierung Beitragsmittel eingesetzt,

wären z. B. Beamte,

Selbständige und Personen mit Einkünften oberhalb der

Beitragsbemessungsgrenze

oder aus Vermögen am Familienlastenausgleich nicht

beteiligt, obwohl auch ihre

Alterssicherung von der nachwachsenden Generation

erwirtschaftet wird.

Sozialpolitische Korrektur der Fakten

Versicherungsfremd

sind Leistungen der Rentenversicherung auch

dann, wenn sie höher sind, als es durch die eingezahlten

Beiträge gerechtfertigt wäre. Beispiel

hierfür ist die Regelung über "Mindestentgeltpunkte bei

geringem Arbeitsentgelt"

("Rente nach Mindesteinkommen"). Danach werden bei

Personen, die der

Rentenversicherung 35 Jahre oder länger angehört haben,

niedrige

Pflichtbeiträge aus Zeiten bis 1991 unter bestimmten

Voraussetzungen angehoben.

Ziel dieser erst 1972 eingeführten Regelung ist es zu

verhindern, daß niedrige

(Frauen-) Löhne die Höhe der späteren Renten negativ

beeinflussen. Eine solche

sozialpolitische Korrektur der Fakten ist einer

Versicherung jedoch fremd.

Eine

ähnliche Korrektur der Fakten erfolgt durch die

Höherbewertung der Pflichtbeitragszeiten aufgrund einer

Berufsausbildung und

durch die Anrechnung von Sachbezügen vor dem 1. Januar

1957. Die

Rentenversicherung muß auch in diesen Fällen zur

Entlastung der staatlichen

Sozialhilfe individuelle Versicherungsverläufe

aufbessern, um ein angemessenes

Sicherungsniveau zu gewährleisten. Das Wachstums- und

Beschäftigungsförderungsgesetz hat die Sonderbewertung

der Zeiten einer

beruflichen Ausbildung ebenfalls deutlich eingeschränkt.

Rentenrechtliche Absicherung des

Risikos der Arbeitslosigkeit

Die gesetzliche Rentenversicherung

versichert den Ausfall der

Erwerbsfähigkeit, nicht den der Erwerbstätigkeit.

Dennoch entlastet sie - vor allem über

Frühverrentungen wegen Arbeitslosigkeit - die

Arbeitslosenversicherung in erheblichem Umfang. Die

Förderung der

Altersteilzeitarbeit und die zwischen 1997 und 2001

erfolgende Anhebung der

Altersgrenze für die "Altersrente wegen

Arbeitslosigkeit oder nach

Altersteilzeitarbeit" von 60 auf 65 Jahre werden diese

Entwicklung erst

längerfristig eindämmen, da wegen der

Vertrauensschutzregelung nach wie vor

eine große Zahl von Versicherten vorzeitig in Rente

geht. Versicherungsfremd

sind ferner die Folgekosten, die sich als Konsequenz

der konkreten Betrachtungsweise

des Bundessozialgerichts aus der Berücksichtigung der

Arbeitsmarktlage bei den Berufs-

und Erwerbsunfähigkeitsrenten ergeben.

Bestandsschutz in den neuen

Bundesländern

Die

von der Rentenversicherung gezahlten Auffüllbeträge

sowie

Renten- und Übergangszuschläge zu

Renten

in den neuen Bundesländern sind ebenfalls

versicherungsfremd.

Diesen Leistungen stehen keine Beiträge (auch keine

Beitragszahlungen an das

Sozialversicherungssystem der DDR) gegenüber. Der

Bestandsschutz ist eine

direkte Folge der deutschen Vereinigung und damit aus

Steuermitteln zu finanzieren.

2. Finanzielles Volumen

Der

Abschätzung der versicherungsfremden Leistungen liegt

als

Basis das Rentenvolumen des Jahres 1995 zugrunde. 1995

hat die

Rentenversicherung der Arbeiter und Angestellten

insgesamt rund 298 Mrd. DM an

Renten einschließlich der Leistungen für Kindererziehung

gezahlt. Über 34

Prozent des Rentenvolumens (= rund 102 Mrd. DM)

entfielen auf

versicherungsfremde Leistungen. 14,3 Prozent des

Rentenvolumens (= rund 42,7

Mrd. DM) waren durch den Bundeszuschuß nicht gedeckt (vgl.

Tabelle).

………

Nicht

als versicherungsfremd

werden der sog. *West-Ost-Transfer

(1995: 15,896 Mrd. DM), die

Zurechnungszeiten

und

die Hinterbliebenenrenten angesehen.

*Anmerkung K.A.: Wurde 2004 widerlegt,

siehe Bericht der Bundesregierung, weiter unten

1. Einseitige Belastung des Faktors

Arbeit

Die

Finanzierung versicherungsfremder Leistungen aus

Arbeitnehmer-

und Arbeitgeberbeiträgen hat eine einseitige Belastung

und Verteuerung des

Faktors Arbeit zur Folge. Die Beiträge zur

Sozialversicherung und damit auch

die Personalzusatzkosten wären bei einer

Steuerfinanzierung niedriger als bei

der Beitragsfinanzierung….

……

.......

10.

"Multifunktionalität" des Bundeszuschusses

Bei

der Bemessung des Bundeszuschusses ist ferner zu

berücksichtigen, daß die Zahlungen des Bundes nicht nur

dem Ausgleich

versicherungsfremder Leistungen dienen. Der Bund ist

auch verpflichtet, die

Leistungs- und Funktionsfähigkeit der

Rentenversicherung aufrechtzuerhalten.

Diese allgemeine, durch die Bundesgarantie ergänzte

Sicherungsfunktion des

Bundeszuschusses bringt die Haftung des Bundes

als letztverantwortlicher

Organisator der gesetzlichen Rentenversicherung

zum Ausdruck. Die Neuregelung

des Bundeszuschusses durch das Rentenreformgesetz 1992

soll nach der

Gesetzesbegründung zudem sicherstellen, "daß sich der

Bund an den

Belastungen, die sich aus dem absehbaren Wandel der

Bevölkerungsstruktur im Bereich

der Rentenversicherung ergeben werden, angemessen mit

zusätzlichen finanziellen

Mitteln beteiligt" (BT-Drucks. 11/4124, S. 193).

Leistungen

der gesetzlichen Rentenversicherung sind dann als

versicherungsfremd anzusehen, wenn sie nicht

beitragsäquivalent sind.

Versicherungsfremd ist die Berücksichtigung von Zeiten,

für die keine Beiträge

gezahlt worden sind (z. B. Ersatzzeiten, Bestandsschutz

in den neuen

Bundesländern).

Versicherungsfremd

ist aber auch die Gewährung höherer Leistungen,

als es aufgrund der gezahlten Beiträge gerechtfertigt

wäre (z. B. Mindestentgeltpunkte bei

geringem Arbeitsentgelt, Höherbewertung der

Pflichtbeitragszeiten für eine

Berufsausbildung). Der gesetzlichen Rentenversicherung

geht damit das Merkmal

des "Sozialen" nicht verloren; gute und schlechte

Risiken werden

unabhängig vom individuellen Risiko in einer

Zwangsversicherung zusammengefaßt.

Der Staat kann die Rentenversicherung auch weiterhin im

Rahmen des sozialen

Ausgleichs als "Umverteilungsmittler" einsetzen; die

daraus resultierenden

Mehraufwendungen sind allerdings aus Steuermitteln zu

finanzieren.

Gegen

eine Beitragsfinanzierung versicherungsfremder

Leistungen

spricht vor allem, daß sie zu einer ungleichen

Lastenverteilung in der Gesellschaft führt, die

Umverteilung von "unten nach oben" verstärkt und dem

Faktor Arbeit

einseitig Kosten auferlegt. Im Falle einer Anhebung des

Bundeszuschusses von derzeit

rund 20 Prozent auf etwa 30 Prozent der Rentenausgaben

könnte der Beitrags-satz

in der gesetzlichen Rentenversicherung um 2

Prozentpunkte verringert werden.

Würden zumindest die seit 1992 hinzugekommenen

Fremdleistungen aus

Steuermitteln finanziert, hätte dies - vor dem

Hintergrund der aktuellen

Reformdiskussion - auch eine gesteigerte Akzeptanz des

Systems zur Folge.

Vollständiger

Beitrag

http://www.deutsche-rentenversicherung-bund.de/nn_34460/sid_648A2E38C5C87FF74DD2C13181BAAA02/de/Inhalt/Formulare__Publikationen/Archiv__VDR/VDR__info/1998/5/Hinweis__der__Redaktion.html

(http://www.vdr.de/internet/vdr/infopool.nsf/($URLRef)/6C2A72235845FB91C1256A0F00437412/$FILE/verfrem.pdf )

5 Bericht der Bundesregierung zur

Entwicklung der nicht beitragsgedeckten Leistungen

vom 13.8.2004

Der

Haushaltsausschuss des Deutschen Bundestages hat der

Bundesregierung im November 2003 Fragen zum Stand und

zur langfristigen Entwicklung der nicht

beitragsgedeckten Leistungen in der Gesetzlichen

Rentenversicherung (GRV) gestellt. Gleichzeitig war

die Bundesregierung aufgefordert worden, die zu

erwartende Entwicklung der Leistungen darzustellen.

Diese Fragen und die Antworten der Bundesregierung vom

13. August 2004 sind hier

einzusehen.

Wesentliche Erkenntnisse aus dem

Bericht der Bundesregierung:

1. Die Definition von nicht

beitragsgedeckten Leistungen muss für aktuelle und

künftige Bewertungen dringend aktualisiert und

erweitert werden.

Zitate aus dem Bericht, Seite 2:

"die frühere Auswertung, basierend auf dem Stichtag 1.

Januar 1986,....Diese Datenbasis ist zwischenzeitlich,

nicht zuletzt auf Grund vielfältiger Rechtsänderungen,

überholt und auch nicht mehr fortschreibungsfähig.

Dies gilt sowohl für den aktuellen Zeitraum und erst

recht für die mittel- und längerfristige Perspektive."

"ist zu beachten, dass insbesondere die aufgeführten

Werte für die zukünftige Entwicklung aufgrund des

gegebenen Zeitrahmens nur Orientierungsgrößen

darstellen. Während die

Schätzungen für den Mittelfristzeitraum (bis 2007)

noch als einigermaßen belastbar einzustufen sind, sind

die weiteren Abschätzungen mit erheblicher

Unsicherheit behaftet."

"Da der Haushaltsausschuss in seiner Frage1 um eine

Fortschreibung der nicht beitragsgedeckten Leistungen

auf Basis der VDR-Analyse aus dem Jahr 1995 bittet,

wird im vorliegenden Bericht in einem ersten Schritt

entsprechend verfahren. Seit

der nunmehr fast zehn Jahre zurückliegenden

VDR-Analyse haben jedoch verschiedene rechtliche und

gesellschaftliche Änderungen stattgefunden, die es

angebracht erscheinen lassen, darüber hinaus über die

aktuelle Diskussion einer e r w e i t e r t e n

Definition von nicht beitragsgedeckten bzw. in

gesamtgesellschaftliche Verantwortung fallenden

Leistungen zu berichten."

2. West-Ost-Transfer

eindeutig "nicht beitragsgedeckte Leistung"

Zitate aus dem Bericht, Seite 7/8 und 9 (Kap.

3.3.1)

"In der Abgrenzung nicht beitragsgedeckter Leistungen

des VDR aus dem Jahr 1995 findet sich keine Kategorie

„West-Ost-Transfer“. Dem lag die Absicht zu Grunde,

die damals sehr intensiv geführte Diskussion um eine

sachgerechte Finanzierung der Einigung Deutschlands

nicht zu verschärfen – zumal zunächst von einer kurzen

Angleichungsphase und nur vorübergehenden

wirtschaftlichen Ungleichgewichten ausgegangen wurde.

In der Folgezeit hat sich allerdings – bei

einheitlichem Beitragssatz in West- und Ostdeutschland

– die Schere zwischen den Einnahmen und Ausgaben der

Rentenversicherung in den neuen Bundesländern im

Zeitverlauf immer weiter geöffnet. Der entsprechende

Wert des West-Ost-Transfers stellt dabei jeweils das

Defizit aus den Einnahmen und Ausgaben der

Gesetzlichen Rentenversicherung in den neuen Ländern

dar. Durch den entsprechenden Finanztransfer aus der

Rentenversicherung West an die Rentenversicherung Ost

wird also das Defizit ausgeglichen, das sich ergibt,

weil in den neuen Ländern die Einnahmen nicht

ausreichen, um die Ausgaben der Rentenversicherung Ost

zu decken."

"Insgesamt zeigen die angeführten Strukturunterschiede

und rechtlichen Besonderheiten, dass die

Rentenversicherung in den neuen Ländern ein

Sondersystem darstellt, dessen von den eigenen

Einnahmen nicht gedeckter Finanzbedarf den „normalen“

regionalen Finanzausgleich der Gesetzlichen

Rentenversicherung in den alten Bundesländern weit

übersteigt."

6 ADG-Dokumentation - Milliarden aus

Versicherten-Beiträgen für versicherungsfremde

Leistungen

Jährliche versicherungsfremde

Leistungen seit 1957 – "Teufel-Tabelle"

Versicherungsfremde Leistungen in der Arbeiter- und Angestelltenrentenversicherung

Versicherungsfremde Leistungen in der

Rentenversicherung

ADG-Dokumentation

Jan. 2010

Verfasser: Otto W.

Teufel

(Die

Tabelle auf Seite 11 ist überholt. Aktuelle

Tabelle von 2016 siehe oben.)

Aus dem

Inhalt: Zusammenfassung - Versicherungsfremde

Leistungen - Die Geschichte der gesetzlichen

Rentenversicherung -

Übertragung

weiterer Aufgaben an die gesetzliche

Rentenversicherung - Umfang der versicherungsfremden

Leistungen -

Aus

der Rechtssprechung des Bundesverfassungsgerichts

(BVerfG) - Versicherungsfremde Leistungen in der

gesetzlichen

Krankenversicherung

und in der Arbeitslosenversicherung

Aktion Demokratische

Gemeinschaft e.V ADG

|

Wer

weiß heute noch, dass der Gesetzgeber 1955 im

Zusammenhang mit der Umstellung der

Rentenversicherung vom Kapitaldeckungs- zum

Umlageverfahren die Rückzahlung seiner

Schulden, die er bei den

Rentenversicherungsträgern hatte, mit der

Begründung verweigerte, dass der Bund ja

sowieso Steuermittel zur Verfügung stellt,

wenn die Beiträge zur Finanzierung der Renten

nicht ausreichen sollten? Das waren immerhin

etwa 14,5 Mrd. Mark, bei einem

Haushaltsvolumen 1956 von etwa 30 Mrd. Mark

(Quellen: Bundestagsdrucksache 1659, S. 67;

Die Angestellten-Versicherung 1956, Heft 1,S.

1). |

7 Mit Fehlinformationen, Halbwahrheiten

und Lügen wird der Öffentlichkeit ein völlig

falsches Bild über die Finanzsituation der

Rentenkasse vermittelt.

Einige Beispiele:

Griffe in die

Rentenkasse – Fadenscheinige Begründungen

5.März 2013. Das Vertrauen in die gesetzliche

Rentenversicherung wird seit Jahren untergraben; der

Staat selbst verfälscht und belastet die Finanzlage

der Rentenkasse. Über 600 Milliarden Euro wurden seit

1957 von den Beiträgen der Rentenversicherten für

staatliche Aufgaben, den “versicherungsfremden (nicht

beitragsgedeckten) Leistungen” verwendet. Die

offiziellen Begründungen auch der Regierung Merkel

sind mehr als fadenscheinig. Antwort der

Bundesregierung auf die Frage 42. Abgeordneter

Matthias W. Birkwald: “Wie bewertet die

Bundesregierung das Ergebnis der Neuberechnung des

Verhältnisses nicht beitragsgedeckter Leistungen und

der Bundeszuschüsse zur allgemeinen

Rentenversicherung, nach dem für das Jahr 2009 eine

Unterdeckung von 13,4 Mrd. Euro bestand, und welchen

finanzpolitischen Handlungsbedarf zur Behebung dieser

Unterdeckung sieht sie?

Zitate aus der Antwort der Bundesregierung: 1. “Zum

Begriff der nicht beitragsgedeckten Leistungen

existiert keine einheitliche Abgrenzung.” … Zum

Weiterlesen bitte Titel anklicken

Merkels Arbeits- und

Sozialministerin informiert falsch über

"Staatszuschuss" anstatt Rückerstattung an

Rentenkasse 13.

Januar 2013

In der Sendung "Hart aber

fair" vom 26.11.2012 war das Hauptthema die

Altersrente für die gesetzlich Versicherten. In der

Diskussionsrunde verteidigte Bundesministerin von der

Leyen die private Altersvorsorge unter anderem mit der

Aussage, "Der Staat zahlt schon einen Zuschuss von

über 80 Milliarden Euro pro Jahr in die gesetzliche

Rentenkasse ein". Diese Aussage untermauerte die

Ministerin mit dem Nachsatz "Dies ist fast ein Viertel

des Bundeshaushaltes"!

In der Öffentlichkeit wird damit wieder der falsche

Eindruck erweckt, mit diesen 80 Milliarden Euro würde

die gesetzliche Rentenkasse subventioniert. Dass aus

den Beiträgen der Versicherten aber weit mehr als

diese 80 Milliarden Euro allein für

versicherungsfremde Leistungen von der Rentenkasse

ausbezahlt wurden, unterschlug von der Leyen...

Zur Quelle "Altersdiskriminierung", bitte

Titel anklicken

Von der Leyen will versicherungsfremde

Leistungen erhöhen 23. Mai 2011 FAZ

Bundesarbeitsministerin von der Leyen setzt ihre

gnadenlose Politik gegen Jung und Alt fort, nachdem

sie in 2010 die Rente ab 67 trotz hoher

Alters-Arbeitslosigkeit durchgepeitscht hat. Von

der Leyen will die Sozialkassen mit weiteren

versicherungsfremden Leistungen belasten, um

den Bundeshaushalt auf Kosten der Beitragszahler

zur Renten- und Arbeitslosenversicherung zu sanieren.

Künftig sollen Arbeitslosen- und Rentenversicherung -

anstelle des Bundes und damit Unternehmen,

Kapitalerträge und alle Steuerzahler - die

Rentenbeiträge der Behinderten in Werkstätten

übernehmen. Der Sparbeitrag summiert sich auf rund 155

Millionen Euro im Jahr. Hinzu kommen auf einen Schlag

mehr als 500 Millionen Euro, weil die neue Regelung

nach dem Willen von der Leyens für drei Jahre

rückwirkend gelten soll. Die Deutsche

Rentenversicherung nennt eine rückwirkende Änderung

„verfassungswidrig“.

Es darf nicht sein, dass sich der Bund zu Lasten der

Sozialversicherung von seiner finanziellen

Verantwortung für die rentenrechtliche Absicherung von

Personen, die in Werkstätten für behinderte Menschen

beschäftigt sind, entledigt. Nach dem Sozialgesetzbuch

zählen Behindertenwerkstätten zu den sozialstaatlichen

Aufgaben. Somit ist der Bund für diese

Rentenversicherungsbeiträge zuständig.

Zur Quelle, bitte Titel

anklicken

Stuttgarter Zeitung

stellt die Finanzlage der Rentenversicherung

wahrheitswidrig schlecht dar.

Stuttgarter Zeitung am 25.6.2010: „Zum ersten Mal seit

fünf Jahren übersteigen die Ausgaben für die Renten

wieder die Einnahmen.“

Diese Berichterstattung ist definitiv falsch, weil die

Ausgaben der Rentenversicherung nicht die Ausgaben für

die Renten sind. BRR hat die Stuttgarter Zeitung noch am

gleichen Tag auf diese Falschmeldung hingewiesen und

eine Gegendarstellung mit den richtigen Zahlen

verlangt, was diese jedoch ablehnte. Am 29.Juli hat BRR eine

Beschwerde beim Deutschen Presserat über die

Berichterstattung der Stuttgarter Zeitung eingebracht,

die am 2.September mit einer abenteuerlichen

Begründung abgelehnt wurde. Mehr: Titel

anklicken

Für dumm verkauft und

belogen Oktober 2010

Wie die CDU, hier MdB Jens Spahn, moderat und

freundlich im Ton, Junge wie Alte der gesetzlichen

Rentenversicherung zu täuschen versucht. Insbesondere

über den sogenannten Bundeszuschuss, der gar kein

Zuschuss ist, sondern nur eine Teilrückzahlung der aus

der GRV zuvor entwendeten Beiträge zur Entlastung des

Bundeshaushaltes. Auch versucht MdB Spahn wieder in

demagogischer Weise Alt und Jung gegeneinander

auszuspielen und damit die finanzielle Verantwortung

für das Funktionieren des Umlageverfahrens vom Staat

auf die Versicherten abzuwälzen.

Lesen Sie selbst wie CDU-MdB Spahn auf eine besorgte

Anfrage eines Rentners antwortet, sowie zwei weitere

sehr informative Erwiderungen an MdB Spahn direkt

gerichtet.

Brief von W. Bromberger, Rentner an MdB Jens Spahn/CDU vom 15.09.2010

Antwort von MdB Jens Spahn/CDU an Rentner W. Bromberger vom 13 Okt. 2010

Erwiderung von Antje Poelmann an MdB Jens Spahn/CDU vom 18.10. 2010

Monatsbericht des BMF Mai

2010 - Ausgaben des Bundes für Soziale Sicherung

(Seite 48ff)

Auch in den Berichten des BMF ist die

Nennung von Zahlungen an die Gesetzliche

Rentenversicherung irreführend, so dass der falsche

Eindruck entsteht, dass das BMF an die GRV der

Arbeiter und Angestellten zuzahlt aus des

Steuerzahlers Tasche und nicht umgekehrt. Ein

typisches Beispiel ist der Monatsbericht des

Bundesfinanzministerium Mai 2010, Seite 48ff. Es

werden verschiedenste Zuschüsse unkommentiert mit

Beitragszahlungen gemeinsam aufgeführt: Die

Beiträge für Kindererziehungszeiten (11,6 Milliarden

Euro), die zusätzliche gesellschaftliche

Leistungen sind, die aus dem Steueraufkommen und gar

nicht von den Rentenversicherten zu finanzieren sind.

Den Bundeszuschuss (6,0 Milliarden Euro) an die

Knappschaftlichen Rentenversicherung gemeinsam mit

Zuschuss und Bundeszuschuss an die RV der Arbeiter und

Angestellten, ohne die Ausgleichsfunktion dieser

Zuschüsse (59,0 Milliarden Euro) für die vom Staat zu

finanzierenden versicherungsfremden Leistungen zu

nennen.

Bund "bezuschusst" die Rentenkasse. Deutschlandfunk

- Sendung: Informationen am Morgen, 31.5.2010

7:27

Bund zahlt 80 Mrd in die Rentenkasse. Deutschlandfunk

- Interview

mit CDU- Finanzexperte Kampeter

Auch hier wird

ausschliesslich von staatlichen Zuschüssen

gesprochen, ohne einen einzigen Hinweis auf die

hohen versicherungsfremden Leistungen, mit denen die

Sozialversicherungen vom Staat belastet werden

Stellungnahmen von

Bundestagsabgeordneten

zum Brief vom AK Solides Rentensystem

"Milliardenschwere Fremdleistungen belasten

die Kassen der gesetzlichen Solidarsysteme"

Eine sehr

informative Auseinandersetzung mit Politikerphrasen,

auch zu "Generationenvertrag", "Demographie",

"Bundeszuschuss", "Rentengerechtigkeit", "notwendige

Rentenniveau-Senkung" ...

Mehr auf der Seite "Worum es geht,

siehe unten"

„Die Finanzierung der Gesundheits- und

Rentenkosten durch Steuerzuschüsse belastet alle

Arbeitnehmer, auch die Beamten“

Peter Heesen, Chef des Beamtenbundes, am 2.11.2009 im

Interview der

Stuttgarter Zeitung:

Auszüge aus offenem Brief des BRR

Bündnis für Rentenbeitragszahler und Rentner e.V. an P. Heesen:

"Es müsste auch Ihnen bekannt sein, dass

die sogenannten „Steuerzuschüsse“ an die

Rentenversicherung für gesetzlich erzwungene, aber

nicht rentenrelevante, Leistungen stehen."

"Nutznießer dieser ungerechten und unserer Meinung

nach verfassungswidrigen Verwendung von Beiträgen zur

Sozialversicherung sind alle die, die nicht

zwangsweise Beiträge in die Sozialsysteme einzahlen

müssen. Denn: Wenn diese Lasten zum Beispiel aus

Steuern auf Erwerbseinkommen erbracht werden müssten,

müssten alle Arbeitnehmer, Selbständige, Beamte und

Politiker deutlich höhere Steuern auf ihre Einkünfte

bezahlen. Dagegen würden die gesetzlich Versicherten

durch einen entsprechend niedrigeren

Sozialversicherungsbeitrag entlastet.

Ergänzender Hinweis:

An einer Steuerfinanzierung wären vor allem auch

unsere

finanzkräftigen Wirtschaftskonzerne, Betriebe und

Vermögende

beteiligt. Das ist weit entfernt von (der bei

Politikern so beliebten Verharmlosung dieses

Punktes:) einer Finanzierung statt von linker aus

rechter Tasche.

Bundeszuschuß zur Rente steigt stetig

weiter welt.de

2. März 2006

Allen Sparbekenntnissen zum Trotz wird der Bund auch

in den kommenden Jahren der gesetzlichen

Rentenversicherung einen immer höheren Bundeszuschuß

gewähren. Dies geht aus dem bisher noch

unveröffentlichten Rentenversicherungsbericht von

Bundessozialminister Franz Müntefering (SPD) hervor,

der am kommenden Mittwoch im Kabinett verabschiedet

werden soll. Um den Beitragssatz knapp unter der Marke

von 20 Prozent zu halten, soll der Bundeszuschuß

künftig jährlich um ein Prozent steigen. 2008 wird der

Bund darüber hinaus zusätzlich 600 Mio. Euro zahlen,

um ein drohendes Rentenloch zu schließen...

Usw., usw., die

versicherungsfremden Leistungen werden auch

hier wieder unterschlagen!

Gesetzliche Rente benötigt vorzeitigen

Bundeszuschuss

vorsorge & finanzen

Ratgeber-Altersvorsorge 27.7.2005

Die pünktliche Zahlung der Renten muss wahrscheinlich

bereits im September durch einen vorgezogenen

Bundeszuschuss sicher gestellt werden. Das berichtet

das Handelsblatt unter Berufung auf die deutschen

Rentenversicherungsträger. Erstmals seit 1985 haben

die Rentenkassen im September nicht genügend Geld, um

die Rentenzahlung sicherzustellen. Das ist kein

Alarmsignal für die Rentner selbst, deren Rente durch

den Sicherungsmechanismus „Bundeszuschuss“ definitiv

überwiesen wird. Allerdings werden durch solche

Meldungen die massiven Probleme unseres Rentensystems

offenbar. Die schlechte Einnahmeentwicklung aufgrund

der Arbeitsmarktlage und die ungünstige Demographie

haben den Generationenvertrag an seine Grenzen

geführt.

Trotz möglicher Anhebung des Rentenalters: Privat

vorsorgen tut Not. Derweil hat die Debatte um einen

Anstieg des Rentenalters auf 67 Jahre wieder

begonnen...

Usw., usw., die

versicherungsfremden Leistungen werden auch

hier wieder unterschlagen!

Bundeszuschuß zur Rentenversicherung ACIO Private

Altersvorsorge Lexikon

Da die Ausgaben der gesetzlichen Rentenversicherung

nicht nur aus den Beiträgen gezahlt werden können,

leistet der Bund aus allgemeinen Steuermitteln einen

Zuschuß zur Finanzierung der Rentenversicherung.

Dieser Zuschuß erreicht ca. 20 % der Ausgaben der

Rentenversicherung. Usw., usw., die versicherungsfremden

Leistungen werden auch hier wieder

unterschlagen!

Döring fordert rigorose Sanierung der

gesetzlichen Rente

FDP Baden-Württemberg

Es ist ein unverzeihlicher Fehler der Bundesregierung,

dass mit Einführung der Ökosteuer die dramatischen

Strukturprobleme der Rentenversicherung durch

steigende Bundessubventionen für die Rente

zugekleistert wurden. Insbesondere wurde versäumt, mit

aller Entschlossenheit gegen den verbreiteten Trend

zur Frühverrentung vorzugehen. Die verheerende Wirkung

dieser Politik ist die Erdrosselung jeglichen

Wachstums in Deutschland. Die Rechnung dafür wird

Monat für Monat mit dem stetigen Anstieg der

Arbeitslosigkeit präsentiert."

Die Beitragsexplosion in der Rentenversicherung

verursache einen Anstieg der Lohnnebenkosten und sei

damit direkt verantwortlich für die Rekordzahlen bei

der Arbeitslosigkeit. Außerdem habe der Bundeszuschuss

zu der Rentenversicherung Schwindel erregende Höhen

erreicht, welche die Handlungsfähigkeit des Bundes für

wachstumsfördernde Maßnahmen, insbesondere für

Steuersenkungen und für notwendige

Infrastrukturmaßnahmen weitestgehend lähmten. Wie

Döring weiter ausführte...

Usw., usw.,Demagogie

pur! Die versicherungsfremden

Leistungen werden erst recht auch hier

wieder unterschlagen!